固定資産税(償却資産)の申告について

償却資産の申告について

法人や個人で工場や商店、農業などの事業を営んでいる場合、所有している事業用資産(構築物・機械・器具・備品など)は償却資産として固定資産税の対象となります。

町内に償却資産を所有している人(または事業者)は、「美里町償却資産申告の手引き」(下記添付ファイル)をご確認いただき、償却資産申告書・明細書(下記添付ファイル様式)により、毎年1月1日現在の所有資産について申告して下さい。

- (注意)地方税法第383条により申告が義務付けられてます。

- (注意)未申告や申告漏れが判明次第、過年度にさかのぼって課税となる場合があります。

美里町償却資産申告の手引き (PDFファイル: 543.7KB)

償却資産申告書・明細書 (Excelファイル: 67.0KB)

【記入例】申告書・明細書(EXCEL 約139KB) (Excelファイル: 138.5KB)

償却資産とは

土地、家屋以外の事業のように供することのできる有形の固定資産で、法人税法または所得税法の規定による所得の計算上、減価償却の対象となる資産をいいます。

(注意)租税特別措置法の規定による中小企業等の少額資産の損金算入特例を適用した資産を含む。

ただし、次の資産は固定資産税上、償却資産の対象となりません。

- 自動車税・軽自動車税の課税客体

- 耐用年数1年未満の資産

- 取得価額が10万円未満の資産で、法人税法などの規定により一時に損金算入されたもの(少額償却資産)

- 取得価額が20万円未満の資産で、法人税法などの規定で3年間で一括して均等償却するもの(一括償却資産)

課税対象となる償却資産例

| 種類 | 課税対象となる償却資産の例 |

|---|---|

| 構築物 | 広告塔、駐車場舗装、フェンス、内装費、ビニールハウス、ネオン、門、塀など |

| 機会及び装置 | 各種製造機械、土木建設等各種産業用機械および装置、機械式駐車設備、太陽光発電設備など |

| 船舶・航空機 | 遊漁船、漁船、ボート、ヘリコプターなど |

| 車両及び運搬具 | 大型特殊自動車(ホイールクレーン、タイヤローラーなど) |

| 工具・器具及び備品 | 事務用機器(パソコン、複写機など)、エアコン、陳列ケース、応接セット、冷蔵庫、医療機器、理・美容業機器、看板など |

太陽光発電設備を設置された方へ

家屋の屋根や土地等に設置された太陽光発電設備は、固定資産税(償却資産)の申告が必要です。

| 設置者 | 10キロワット以上(余剰売電・全国売電) | 10キロワット未満(余剰売電) |

|---|---|---|

| 個人(住宅用) | 売電を主とした資産となり、余剰売電か全量売電にかかわらず課税対象。 (注意)申告必要 | 個人利用を主とした資産のため課税対象外。 (注意)申告不要 |

|

個人(事業用) 及び法人 |

事業用資産となり発電出力量、余剰・全量発電にかかわらず課税対象。(注意)申告必要 | 事業用資産となり発電出力量、余剰・全量発電にかかわらず課税対象。(注意)申告必要 |

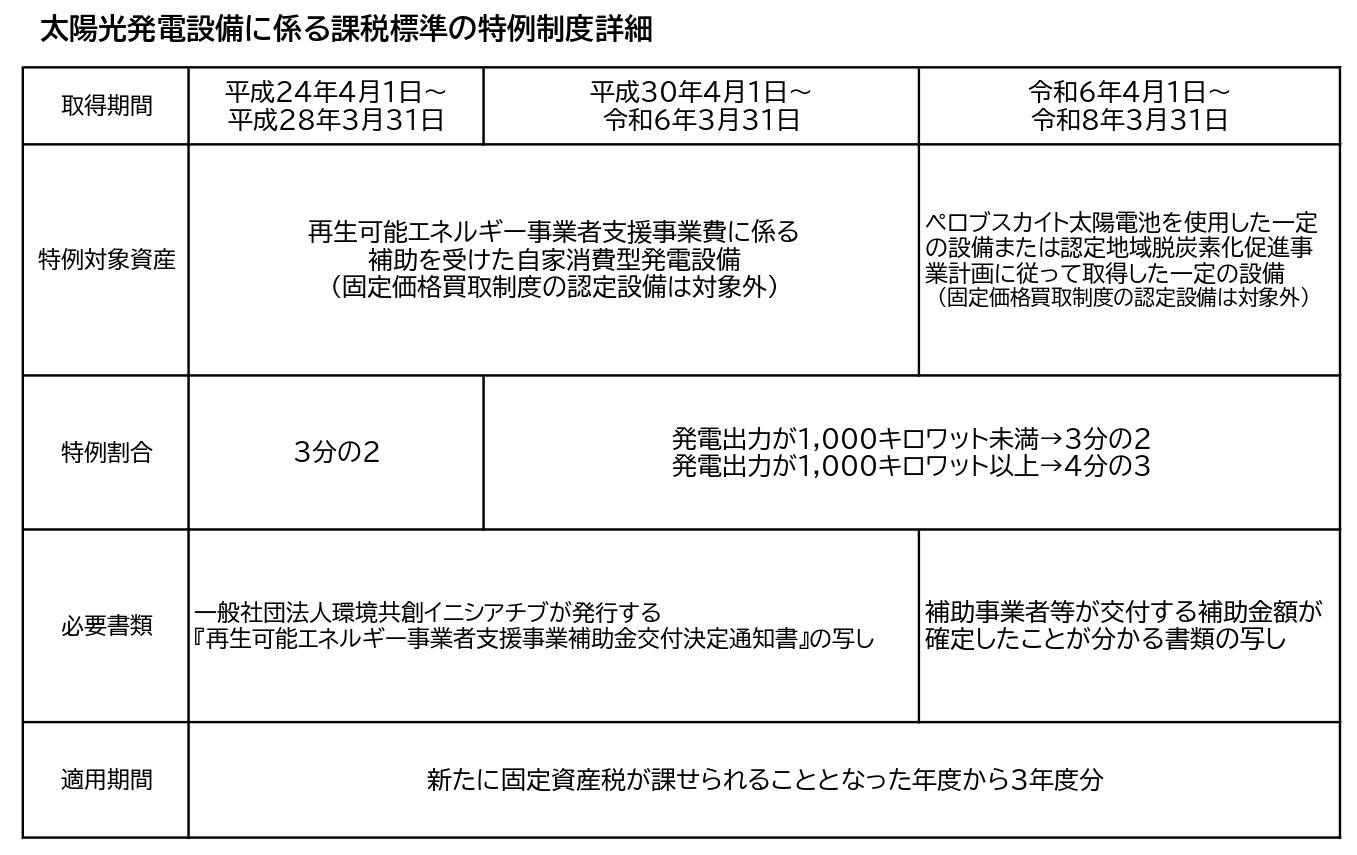

太陽光発電設備に係る課税標準の特例制度について

(地方税法附則第15条第32項)

(注意)特例対象期間内の取得であること(竣工検査日)が確認できる書類の提出を求める場合があります。

その他、中小企業等経営強化法による経営力向上設備等、生産性向上特別措置法による先端設備等(地方税法附則第15条第43項・第47項)などの特例に該当する場合は関係書類の添付をお願いします。

申告書の提出期限

毎年1月末日まで

申告書提出先

美里町役場 税務課(固定資産税係)

〒861‐4492 熊本県下益城郡美里町馬場1100番地

この記事に関するお問い合わせ先

税務課

〈美里町役場 中央庁舎〉

〒861-4492 熊本県下益城郡美里町馬場1100番地

電話番号:0964-46-2112(直通)

お問い合わせはこちら

更新日:2025年01月06日